¿Cuántas veces has pensado en el futuro de tus hijos? ¿En qué estudios quieres que tengan? ¿O a qué universidad van a ir?

Da igual que acaben de nacer o que tengan 10 años, la preocupación por tus hijos es algo que siempre está ahí, rondándote la cabeza.

Quizás tienen una cuenta infantil donde vas ingresándole un dinero cada cierto tiempo y también sus abuelos y tíos le hacen alguna aportación por su cumpleaños o las navidades.

Pero sabes que tiene que haber una manera mejor de ahorrar para el futuro de tus hijos, aunque no sabes muy bien cómo hacerlo.

En este artículo vamos a ver cómo ahorrar para el futuro de tus hijos y veremos un ejemplo para conseguir ahorrar más de 30.000 euros en 18 años.

Si lo prefieres, aquí te dejo el post en formato vídeo 😉

¡Vamos a verlo!

👉🏻 El efecto del IPC en el ahorro

Lo primero que tienes que plantearte es PARA QUÉ y PARA CUÁNDO quieres ahorrar para tus hijos.

Es decir, para qué objetivo y para qué plazo.

No es lo mismo ahorrar para una estancia de verano en el extranjero que para la universidad.

Ni tampoco es lo mismo ahorrar con 3 años de margen que teniendo más de 10 años para hacerlo.

También tenemos que tener en cuenta el IPC a la hora de planificar nuestro ahorro, porque como ya te he explicado en otros artículos, el primer objetivo de nuestro ahorro debe ser superar el IPC cada año, para no perder poder adquisitivo y poder ahorrar más dinero.

Voy a ponerte el mismo ejemplo que le digo a mis clientes cuando trato este tema.

Imagina que quieres ir a Madrid desde Cádiz (son algo más de 600 kilómetros). ¿Te plantearías ir en bici? Seguramente no.

Pero podrías hacerlo, ¿verdad?

La cuestión es: ¿cómo llegarías a Madrid después de todos esos kilómetros pedaleando? Seguramente destrozado.

¿Y cuánto tiempo tardarías en llegar? Pues varios días, si todo va bien y no tienes una avería o una lesión.

Ahora imagina que quieres ir a la panadería que hay en la acera de enfrente de tu casa. ¿Te plantearías ir en coche? Al igual que en el ejemplo anterior, seguramente no.

Pero podrías ir a comprar el pan en coche, ¿no?

Pero entre que vas a buscar el coche, lo arrancas, buscas sitio para aparcar pero no hay, dejas el coche en doble fila porque «total, va a ser solo un momento«, vas a comprar el pan y vuelves, te encuentras con una multa por mal aparcamiento.

¿Cuánto te ha salido la barra de pan?

Lo que quiero que veas con este ejemplo es que es tan importante la herramienta que quieras utilizar para ahorrar como el objetivo que quieras alcanzar.

De poco sirve intentar ahorrar para la universidad de tu hijo en una cuenta corriente (sería como ir en bici a Madrid) o utilizar un fondo de inversión para ahorrar a un año vista (te puede salir igual de caro que ir a comprar el pan en coche).

De nada sirve tener el mejor producto financiero si no nos sirve para conseguir nuestro objetivo

Por eso, debes utilizar el tiempo como un recurso a tu favor, y planificar correctamente el ahorro con el tiempo suficiente, porque así podrás conseguir el objetivo con mucho menos esfuerzo.

👉🏻 Productos financieros para ahorrar para tus hijos

Antes de entrar a ver los distintos productos que hay para planificar el ahorro para los hijos, hay que tener en cuenta un detalle inicial que va a hacer que elijamos uno u otro:

¿Tengo ya un dinero ahorrado o empiezo a ahorrar desde cero?

Si ya tienes un dinero ahorrado, las herramientas que te recomiendo tener en cuenta son las siguientes:

✅ Depósitos garantizados

Desde hace un tiempo, este tipo de productos no son muy recomendables, puesto que la rentabilidad que suelen dar no supera el 0,5% en el mejor de los casos.

Pero el mercado es muy amplio y todavía guarda algunas excepciones a esto. En FINANFOX estamos trabajando con un depósito que trabaja al 3% TAE garantizado a 1 año, que hace que sea un producto muy recomendable a corto y medio plazo. Si quieres más información sobre este producto, solicita una consulta gratuita con nosotros y veremos tu caso en detalle.

✅ Unit-Linked de prima única

Estos productos se benefician de un tratamiento fiscal muy ventajoso, ya que no tienen límite de aportaciones y solo tributan por los beneficios generados.

Su tributación es mediante Rendimientos de Capital Mobiliario, que va desde el 19% de los primeros 6.000 euros de beneficio hasta el 23% si obtienes más de 50.000 euros de beneficio.

Trabajan a través de carteras de varios fondos de inversión, lo que hace que su comportamiento y rentabilidad estén bastante equilibrados, pudiendo obtener una rentabilidad media superior al 7% anual.

✅ Fondos de inversión, bolsa, letras del tesoro...

No recomiendo estos productos porque, o bien la rentabilidad es muy baja o nula (Letras del Tesoro) o su riesgo y poca diversificación lo hacen poco recomendable (fondos de inversión y bolsa).

Tengo que matizar que sí recomiendo los fondos de inversión cuando se trabaja con ellos en forma de cartera, es decir, con varios de ellos con una buena diversificación y gestión.

Lo importante es no poner todos los huevos en la misma cesta y diversificar

Si en cambio, no tienes dinero ahorrado y vas a empezar desde cero, las herramientas que te recomiendo son las siguientes:

✅ Cuenta ahorro infantil

Este tipo de cuenta de ahorro infantil sirven para ir acumulando un dinero para nuestros hijos, pero sobre todo deben enfocarse para el corto plazo, puesto que su rentabilidad suele ser menor que el IPC.

Sin embargo, en FINANFOX trabajamos con una cuenta de ahorro con un 2,5% TAE de rentabilidad que iguala o superan el IPC (depende del año) y que puede servir para que el colchón de ahorro vaya creciendo poco a poco.

Si quieres saber cuál es la mejor cuenta ahorro infantil puedes solicitarnos una consulta gratuita sin compromiso.

Por eso, estas cuentas de ahorro sí son interesantes, pero siempre enfocadas a objetivos a corto plazo.

✅ PIAS como ahorro infantil

Ya te hablé de los PIAS en un artículo anterior donde te explicaba todas sus características y su flexibilidad.

Puesto que se puede disponer del dinero a partir del primer año, lo hace muy flexible. Y también tienen ventajas fiscales como los Unit-Linked, y solo tributan sobre los beneficios (o no tributan nada, si los sacas en forma de renta vitalicia 😉 ).

Por todo ello, es una herramienta muy interesante para ahorrar para el futuro de tus hijos, puesto que puedes rescatarlos cuando quieras y tienes mucha flexibilidad.

Además, los mejores PIAS funcionan a través de una buena cartera de fondos, que hace que la rentabilidad media anual ronde el 7% u 8%.

Nosotros trabajamos con uno de los mejores PIAS del mercado cuya rentabilidad anual histórica es superior al 8%. Si quieres más información sobre este producto, solicita una consulta gratuita con nosotros.

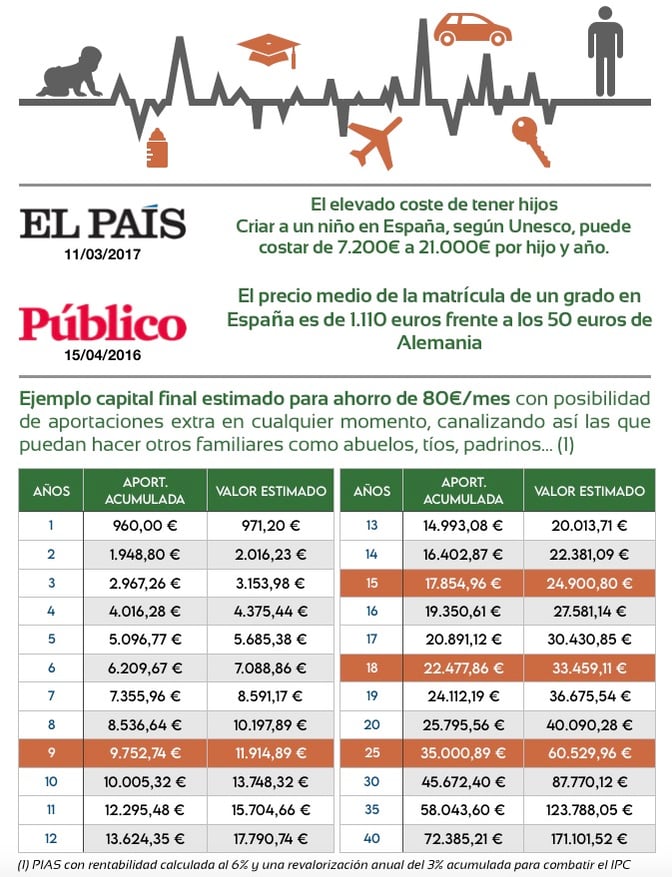

👉🏻 Ejemplo de PIAS infantil para conseguir más de 30.000€ en 18 años

Como te decía en el título de este artículo, se puede conseguir ahorrar más de 30.000 euros para el futuro de tus hijos, pero para eso el tiempo tiene que ser nuestro aliado.

Es decir, cuanto antes empieces a ahorrar, mejor. Esto te lo detallo mucho mejor en el artículo sobre el interés compuesto y su efecto exponencial.

A continuación verás un ejemplo de uno de los PIAS que utilizamos en FINANFOX para planificar el futuro de nuestros hijos.

Si te fijas, te he resaltado en naranja distintos momentos en los cuales puedes necesitar o querer utilizar parte del dinero.

Como por ejemplo, para su primera comunión, para una estancia de verano en el extranjero, para la universidad o para, incluso, dar la entrada de su primera casa o comprarle un coche.

Como ves, es una herramienta muy flexible y que si se utiliza con bastante tiempo de antelación, puede dar muy buenos frutos.

El único secreto para conseguir esos 30.000 euros en 18 años es aprovechar el tiempo a tu favor, ser constante y utilizar una herramienta financiera que haga que el dinero trabaje a tu favor

👉🏻 Consulta gratuita de planificación financiera

Espero que toda esta información te haya servido para conocer todas las opciones que tienes a tu alcance a la hora de ahorrar para el futuro de tus hijos y no te quedes solamente con lo que te diga tu banco

Si quieres que revisemos tu situación financiera actual y te ayudemos a hacer un plan de acción para que puedas darle el mejor futuro posible a tus hijos, reserva una sesión de planificación financiera gratuita con nosotros.

No tienes ningún compromiso de firmar nada con nosotros, pero si terminas haciéndote cliente, en vez de cobrarte a ti les cobramos a los más de 80 entidades, entre bancos y aseguradoras, con los que trabajamos.

Elige el día y la hora que prefieras y te ayudaremos a hacer tu plan de acción personalizado.