Como cada mes, actualizamos los datos del IPC y del Euribor para que estés informado de todo: del porcentaje de subida (o bajada), los motivos, la tendencia, etc.

Ambos indicadores económicos tienen un impacto significativo en el día a día de las personas y las empresas, por lo que es muy importante estar al tanto de su evolución.

¿Quieres saber cómo hemos cerrado el mes de abril? ¿Qué pasará los próximos meses?

¡Empezamos!

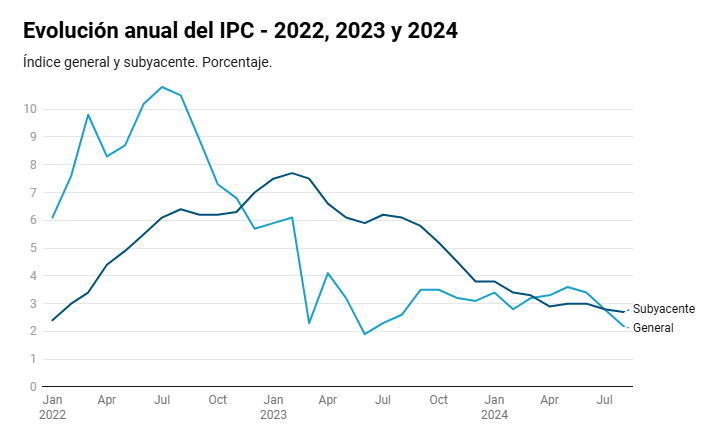

👉El IPC de abril

El IPC vuelve a subir tras la caída de marzo. Abril lo hemos cerrado con una inflación del 4,1%, un 0,8% más que en marzo (3,3%).

Pero, ¿por qué vuelve a subir?

- Este mes los carburantes están más caros que en abril de 2022, que si recordamos, fue cuando entró en vigor el descuento aprobado por el Gobierno.

- Los precios de los alimentos siguen subiendo pero menos de lo que lo hicieron en abril de 2022.

La inflación subyacente (cálculo que se realiza quitando la energía y las materias primas) está en el 6,6%. Acumula dos meses de caída tras alcanzar su máximo en febrero (que llegó al 7,6%).

Estos datos han sido adelantados por el INE (Instituto Nacional de Estadística) que no se confirmará hasta mediados de mayo.

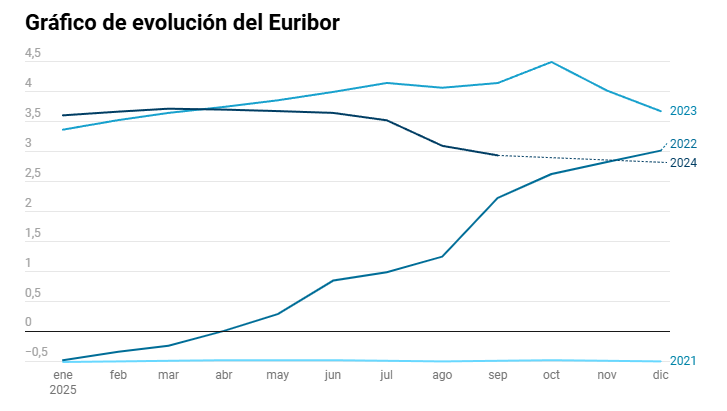

👉¿Cómo está el Euribor a fecha de hoy?

El Euribor ralentiza su crecimiento tras cumplir un año en positivo.

Los analistas auguran que el Euríbor se estabilizará al llegar al 4%, nivel que puede alcanzar en el mes de mayo o junio.

Durante todo el mes de abril el Euribor ha seguido subiendo (aunque de forma más moderada) hasta alcanzar la media de 3,743%.

👉¿Cómo evolucionará el Euribor en 2023?

La previsión es que el Euribor siga subiendo al menos, hasta alcanzar el 4%.

En enero y febrero la subida fue considerable, de casi un 0,20%, entre febrero y marzo del 0,12% y en abril del 0,10%.

Esta evolución indica que podemos estar cerca de un periodo de estabilización del Euribor.

Aunque el Euribor está subiendo a menor ritmo que en 2022, las cuotas mensuales de las hipotecas a tipo variable siguen subiendo.

Así que, los propietarios que tengan que revisar próximamente una hipoteca variable, verán como su cuota vuelve a subir, pudiendo ser una subida de 482,67€ a 770,43€ en el caso de una hipoteca variable de 150.000€ a 30 años.

Iremos viendo qué va pasando, y por supuesto, te lo iremos contando.

👉 Quiero quitarme la hipoteca cuando antes

Muchas personas están acudiendo a nosotros, ante todo este panorama del Euribor y sus subidas, porque necesitan quitarse su hipoteca antes de tiempo sin descapitalizarse.

Es algo que muy pocas personas conocen y queremos que tú seas una de ellas.

Tenemos una masterclass especial en la que aprenderás lo que es el acortamiento inteligente de tu hipoteca y cómo ahorrarte de pagar más de 10 años de hipoteca e intereses (y así decirle adiós al Euribor y a sus subidas y bajadas).

Apúntate a la masterclass, es totalmente gratuita👇

Alex Caballero

CEO y la cara más visible del equipo. Llevo desde 2013 ayudando a las personas a rentabilizar sus ahorros y a que tengan una mejor salud financiera.