¿Estás pensando en ahorrar para tu jubilación?

Si es así, es probable que te surjan dudas sobre qué producto elegir, ya que lo que más te preocupa es poder invertir en la solución que mayor rentabilidad te dé, ¿verdad?

Seguro que a estas alturas ya has oído hablar mucho sobre las virtudes de los planes de pensiones, pero… ¿sabes que existen otras opciones?

Pues atento, que en este post te vamos a dar toda la información sobre uno de los productos más interesantes de cara a ahorrar para tu jubilación.

En concreto en este artículo te vamos a hablar de:

- Qué son los PIAS (Plan Individual de Ahorro Sistemático), un producto que en estos momentos está ofreciendo una gran rentabilidad.

- En qué se diferencian de un plan de pensiones común, no solo en cuanto a características y objetivos, sino también en rentabilidad.

¿Listo para conocer todos los detalles?

👉 Cuál es mejor: ¿Un plan de pensiones o un PIAS?

Vamos a meter ya las manos en harina y a hacer una comparativa de un PIAS con un plan de pensiones.

¿Cuál es mejor? ¿En qué se diferencian?

Para responder a estas preguntas, primero vamos a ver en qué consiste cada uno.

Así, tendrás toda la información necesaria para elegir el que mejor se ajuste a tus necesidades. 😉

✅ 1. Qué es un plan de pensiones y cuáles son sus principales características

Empecemos con una definición sencilla:

Un plan de pensiones es una herramienta financiera cuya finalidad es ahorrar dinero para la jubilación, pudiendo así complementar la pensión pública que te quede.

Además, los planes de pensiones se caracterizan por lo siguiente:

- Disponibilidad del dinero ahorrado: no vas a poder tocarlo hasta 10 años después de haberlo contratado y nunca antes de 2025. Si quieres conocer más en profundidad esta característica, te interesa leer este artículo donde te lo explicamos en detalle.

- Cuándo se puede rescatar un plan de pensiones: existen 6 situaciones extraordinarias en las que vas a poder rescatar un plan de pensiones: paro de larga duración, enfermedad grave, incapacidad laboral permanente, dependencia severa, gran dependencia o fallecimiento (en este caso lo rescatan los herederos).

- Fiscalidad: Es importante saber como tributan los planes de pensiones, ya que es una de sus principales «pegas». Y es que lo hacen mediante IRPF como rendimientos del trabajo. Es decir, puedes llegar a pagar hasta un 45% de impuestos.

- Penalizaciones: se pueden traspasar sin costes ni penalizaciones. Aquí tienes un artículo sobre traspasos de planes de pensiones en el que te informamos sobre este tema en concreto.

- Embargable: si tienes deudas, el dinero de los planes de pensiones es embargable (es decir, tus acreedores pueden reclamar ese dinero y el juez dar la orden de rescatarlo, pagar los impuestos correspondientes, y coger ese dinero para pagar las deudas).

Además, uno de los puntos más interesantes de los planes de pensiones es que desgravan en la declaración de la renta.

Esta reducción fiscal es un porcentaje de la aportación anual al plan y va en función de tus aportaciones al plan y de tus ingresos totales.

Bien, pues estas son las principales características de estos planes. No obstante, si quieres profundizar más te aconsejo leer nuestra Mega Guía sobre los planes de pensiones. 😉

Ahora es el turno de los PIAS.

✅ 2. Qué es un PIAS y cuáles son sus características

Para explicar qué es un PIAS, comencemos con la definición exacta:

PIAS son las siglas de Plan Individual de Ahorro Sistemático. Se trata de un producto financiero de ahorro con ventajas fiscales a la hora de rescatarlo.

Los PIAS presentan las siguientes características:

- No puede haber más de una persona dentro de un mismo PIAS: es decir, solo lo puede contratar una persona para sí misma.

- Puedes rescatar total o parcialmente el dinero de un PIAS: siempre a partir del mes número 13 después de haberlo contratado.

- Fiscalidad: La fiscalidad de los PIAS es su principal ventaja. Los PIAS tributan por rendimientos del capital mobiliario. Esto significa que solo pagarás impuestos por los beneficios que se hayan generado, nunca por el dinero aportado. Incluso puedes no pagar a Hacienda si lo rescatas en forma de renta vitalicia.

- Penalizaciones: los PIAS pueden traspasarse sin coste ni penalizaciones. Es decir, puedes cambiar parte o todo el dinero de tu PIAS a otro PIAS de la misma entidad, u otra distinta.

- Rescate: a partir del 5º año se pueden rescatar en forma de renta vitalicia (todo el dinero se reparte mensualmente según la esperanza de vida que haya en ese momento) sin tributar.

- Seguro de vida: una particularidad interesante de los PIAS es que llevan un seguro de vida incluido.

- Se trata de un producto blindado: lo cual significa que no te lo pueden embargar si tienes deudas.

Con esto ya te puedes hacer una idea de qué son los PIAS.

Pero si quieres saber más detalles acerca de este producto, te recomiendo que leas el siguiente artículo: PIAS: la mejor alternativa a los planes de pensiones.

Y ahora sí, ha llegado el momento de comparar ambas opciones y decidir. 😉

✅ 3. Diferencias entre planes de pensiones y PIAS

Las diferencias fundamentales entre planes de pensiones y PIAS tienen que ver con 3 aspectos:

- Embargabilidad.

- Rescate.

- Tributación.

Veamos cada uno.

➡️ A. Embargabilidad

En cuanto a la embargabilidad, hemos visto que, en caso de deudas, te pueden embargar el dinero de un plan de pensiones pero no de un PIAS. Por ello decimos que los PIAS son productos blindados.

➡️ B. Rescate

En cuanto al rescate, los PIAS son líquidos (es decir, puedes disponer del dinero) a partir del mes 13.

Mientras que los planes de pensiones no son rescatables hasta pasados 10 años desde su inicio (salvo algunas excepciones, como por ejemplo enfermedades graves, incapacidad laboral permanente o dependencia severa).

➡️ C. Fiscalidad y tributación planes de pensiones vs PIAS

La tributación en los planes de pensiones difiere significativamente de la de los PIAS.

Los planes de pensiones desgravan en la declaración de la renta, pero no los PIAS. Ahora bien, aunque estos últimos no desgraven, el capital (lo que has aportado) no paga nada de impuestos.

En definitiva, lo que más va a marcar la diferencia entre ambos productos es lo siguiente:

En los planes de pensiones pagas impuestos por todo el dinero que hay dentro, pero en los PIAS sólo pagas impuestos por los beneficios, y si lo rescatas en forma de renta vitalicia NO PAGAS IMPUESTOS.

Esta última diferencia entre ambas herramientas es determinante, y lo que más importa al ahorrador de cara a ahorrar en una u otra.

Veamos con cifras como influye la fiscalidad de un plan de pensiones y la de un PIAS a la hora de decidirte por uno u otro para ahorrar de cara a tu futuro.

👉Planes de pensiones o PIAS: ¿Cuál te interesa más?

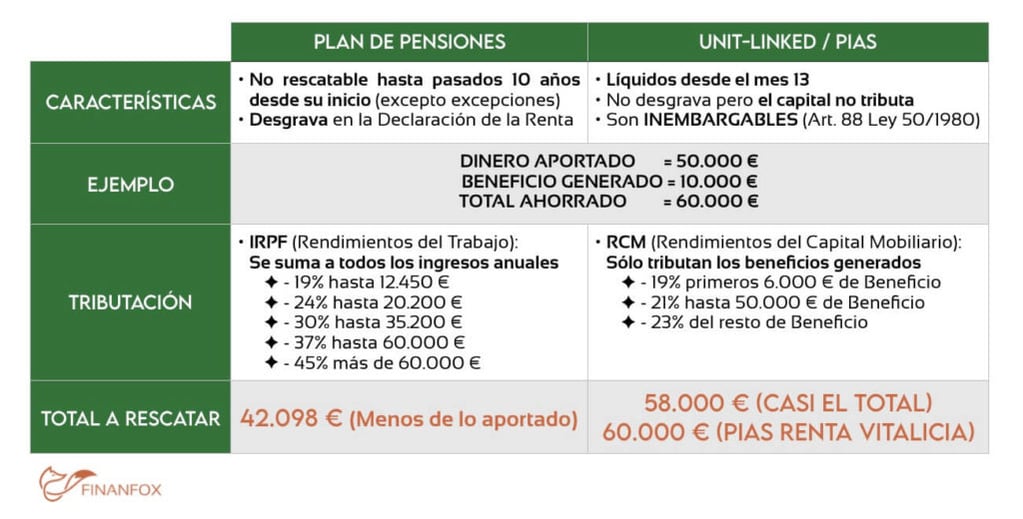

La única forma de ver qué es más interesante para tu economía es haciendo cuentas. Te lo muestro en esta imagen.

Si te fijas, lo más interesante es cómo tributan los Unit-Linked y los PIAS frente a la tributación de los planes de pensiones y sus tramos.

En caso de los planes de pensiones, al tributar como rendimientos del trabajo, la cantidad que recibes se suma al resto de ingresos anuales.

En cambio, los PIAS tributan como rendimientos del capital mobiliario, por lo que solo tributan los beneficios generados.

Fíjate ahora en los tramos de tributación.

- El IRPF va desde el 19% hasta el 45%.

- El RCM (Rendimientos del Capital Mobiliario) va desde el 19% hasta el 23%, solo teniendo en cuenta los beneficios generados.

Las cifras finales hablan por sí solas. Si tomamos como ejemplo un plan de pensiones donde podemos rescatar 60.000 euros, vemos que la cantidad que tributa en el rescate de un plan de pensiones hace que recuperemos menos dinero de lo que hemos aportado. Hacienda se lleva una gran parte.

Ahora bien, en un PIAS, Hacienda solo se acaba llevando 2.000 euros, que puedes incluso evitar si rescatas el dinero como renta vitalicia.

✅ Otros objetivos de los PIAS

Hasta ahora hemos hablado de los PIAS como producto de ahorro para la jubilación, pero es importante que tengas en cuenta que esta opción puede servir para otros fines.

Por ejemplo, los objetivos más comunes de los PIAS (además de ahorrar para la jubilación) son:

- Ahorrar para el futuro de tus hijos: tal vez no quieras ahorrar para tu jubilación en este momento, pero sí para el futuro de tus hijos. En este caso, el PIAS es una buena opción por su flexibilidad, ya que puedes rescatar los ahorros cuando quieras.

- Asegurar el futuro financiero de hijos con discapacidad: otro punto interesante es el hecho de que los PIAS lleven asociado un seguro de vida, sobre todo en el caso de tener un hijo con discapacidad al que poder asegurar un futuro financiero (en este artículo encontrarás más información sobre el tema).

- Pagar la hipoteca antes de tiempo: otro uso común de los PIAS es utilizar estos ahorros para pagar la hipoteca. Esto te interesa si quieres terminar de pagarla en menos tiempo del que inicialmente estableciste.

Como ves, puedes utilizar este producto para mucho más que para tener una hucha llena a la hora de jubilarte (que también es importante). 😉

👉 Reserva tu sesión de planificación financiera gratuita

Como ves, los PIAS resultan una opción más que interesante.

Pero, ¿significa esto que no debes contratar un plan de pensiones o plan de ahorro?

Como sucede siempre en planificación financiera, las cosas no son blancas o negras. La conveniencia de uno u otro producto depende del tiempo que te queda para jubilarte y de tu situación personal y familiar.

También hay que saber buscar para invertir en herramientas que den una buena rentabilidad y no perder dinero por el camino.

Por todo esto, desde FINANFOX te aconsejamos reservar una sesión de planificación financiera gratuita con nosotros en la que estudiaremos tu situación y te aconsejaremos sobre si es rentable un plan de pensiones, cuál es el mejor plan de pensiones para ti o si existe otro producto de ahorro más beneficioso. 😉

Aquí debajo tienes el calendario para reservar la sesión. Rellena tus datos y ya está, nos vemos cuando quieras. ¡Estaremos encantados de ayudarte!