Cuando vas a pedir una hipoteca hay que tener muchas cosas en cuenta (el TIN y la TAE del préstamo hipotecario, la duración, etc.) pero no puedes perder de vista los productos vinculados a la misma.

Las entidades bancarias, a veces con formas poco éticas, agregan productos vinculados a la hipoteca que la acaban encareciendo. Pero, en teoría, si contratas esos productos te bonifican el interés de la hipoteca, ¿no?

Pues no siempre… Hay veces (más de lo que debería) que te cuesta más caro el collar que el perro.

Por lo tanto, para ahorrar en tu hipoteca es importante que pongas toda tu atención en la lista de los productos vinculados contratados, en sus condiciones y en decidir cuáles no contratar porque no te compensarían.

Si lo prefieres, aquí te dejo el post en formato vídeo 😊

👉 ¿Qué son los productos vinculados?

Los productos vinculados son los productos que las entidades bancarias ofrecen (o imponen) a las personas cuando van a contratar una hipoteca. Hay casos en los que los clientes se ven obligados a su contratación para obtener la hipoteca y en otros casos, se contratan para poder disfrutar de unas condiciones mejores.

Déjame decirte que esto no es del todo cierto. Algunos productos son obligatorios por ley, pero no es estás obligado a contratarlos con la propia entidad, a pesar de que lo que te puedan decir. Y otros, realmente no tienen tantas mejoras en la cuota de la hipoteca como nos quieren hacer ver.

Sigue leyendo que te explicamos esto con detalle.

👉 ¿Cuáles son los productos vinculados a una hipoteca?

Los productos vinculados que las entidades bancarias suelen incluir en sus préstamos hipotecarios son los siguientes:

- Seguro de hogar

- Seguro de vida

- Seguro de protección de pagos

- Importe mínimo de compras con tarjetas de crédito

- Domiciliación de la nómina

- Domiciliación de recibos

- Creación e importe mínimo anual de aportaciones a planes de pensiones

Por ley, solo es obligatorio el seguro de hogar y además, no es obligatorio que se contrate con la misma entidad que te concede el préstamo hipotecario. Dicho derecho está recogido por Real Decreto 716/2009, de 24 de abril.

Además, con la entrada en vigor de la Ley Hipotecaria, España se equiparó a la Unión Europea, que decidió terminar con la obligación de aceptar una serie de productos financieros como condición para obtener una hipoteca.

El objetivo de esta ley es reducir los gastos asociados a las hipotecas, pudiendo contratar los productos «obligatorios» con terceros y que no te lo incluyan en el propio contrato hipotecario.

👉 ¿Cómo ahorrar dinero en tu hipoteca?

Aunque veas inevitable contratar productos vinculados como requisito para la concesión de la hipoteca, te revelamos que sí, se pueden cancelar una vez que hayas firmado el contrato.

Suele ser más caro el seguro que ofrece el banco que el resto de seguros del mercado. Por eso, si tienes productos contratados con ellos, te invitamos a que tú mismo hagas el cálculo de cuánto te salen teniéndolos contratados con tu propio banco o con otra entidad.

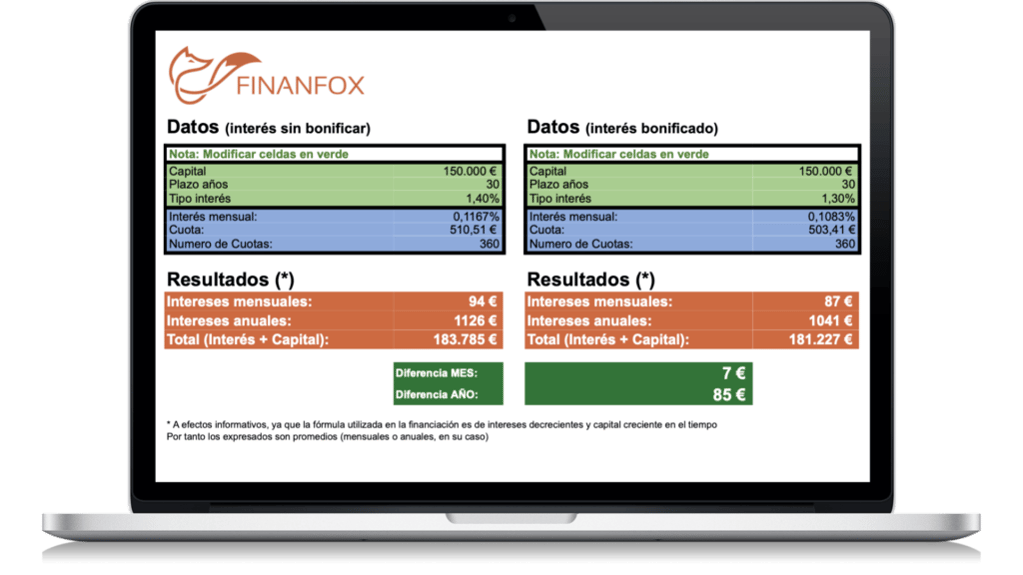

A continuación verás un botón para descargarte nuestra calculadora de productos vinculados a la hipoteca. En ella podrás ver cuánto te sube la hipoteca si quitas uno de los productos vinculados a la misma y lo haces por otro lado.

Así podrás tomar la mejor decisión para ti sabiendo realmente cuánto varía la hipoteca y cuánto se encarece (o abarata) si contratas los productos vinculados… o no 😉