¿Estás pensando en pedir una hipoteca?

Pues entonces prepárate para encontrarte de cara con estos dos términos: el TIN y el TAE.

Seguro que te suenan, los has visto mil veces, pero… ¿sabes qué es el TAE y el TIN en una hipoteca o cómo te afectan a la hora de pedir un préstamo hipotecario?

Se trata de dos porcentajes determinantes para cualquier hipoteca, por eso es muy importante que sepas qué significan.

No te agobies si ahora justo estás «estudiando» el tema de las hipotecas, porque en el artículo de hoy vamos a explicarte de forma MUY sencilla:

- Qué es el TIN y el TAE de una hipoteca.

- Diferencias entre TIN y TAE.

- Consejos para elegir una hipoteca teniendo en cuenta estos conceptos.

- Una opción extra y muy sencilla para encontrar la mejor hipoteca para ti (está al final del post).

Aquí te dejo el post en formato vídeo por si te resulta más cómodo 😉

¿Listo? Pues empecemos.

👉 Qué es el TIN de una hipoteca

TIN significa Tasa de Interés Nominal, y es el porcentaje que indica el tanto por ciento que recibe el banco por ceder el dinero en un préstamo. Así, en una hipoteca, el valor de la TIN representa el interés que pagamos al banco, es decir, el tipo de interés efectivo.

¿Cómo calcular el TIN? El cálculo del TIN se hace con la siguiente fórmula:

TIN = Euribor + Diferencial

Veamos qué significan estos dos conceptos.

✔ Euribor

La palabra Euribor corresponde a las siglas Euro Interbank Offered Rate, que en castellano se traduce como Tipo Europeo de Oferta Interbancaria.

Se trata de un índice que se publica todos los días en el BOE, y que indica el tipo de interés promedio al que muchos bancos europeos se conceden (entre ellos) préstamos a corto plazo.

Es importante señalar que el valor del Euribor sale negativo desde febrero de 2016, lo cual es favorable para las personas que piden préstamos hipotecarios porque hace disminuir el valor del TIN.

✔ Diferencial

El diferencial, al contrario que el Euribor, es un porcentaje fijo que no cambia en toda la vida de la hipoteca.

Existen bancos que permiten negociar el valor del diferencial si los clientes cumplen ciertas condiciones, como por ejemplo la contratación de otros de sus productos junto con la hipoteca (aunque esto dependerá de cada banco).

Estos productos suelen ser:

- Seguros de hogar, de vida, etc.

- Cuentas corrientes.

- Planes de pensiones.

👉 Qué es la TAE de una hipoteca

Conocer el valor de la TAE es fundamental a la hora de comparar y contratar un préstamo hipotecario (o cualquier otro producto). Por eso es tan importante saber qué es el TAE de una hipoteca.

Para verlo más claro, lo mejor es que empecemos con una definición básica:

TAE son las siglas de Tasa Anual Equivalente. Su valor es un porcentaje que indica el coste o rendimiento efectivo de un producto financiero.

En este caso, al tratarse de un préstamo hipotecario, la TAE indica el coste real de la hipoteca (de la cuota final).

La formula TAE es compleja y para saber cómo calcular el TAE de una hipoteca hay que tener en cuenta lo siguiente:

- Tipo de Interés Nominal (TIN).

- Frecuencia de los pagos.

- Comisiones y gastos.

Algunas de las comisiones y gastos que se tienen en cuenta para el cálculo de la TAE son:

- Las comisiones de apertura de la hipoteca.

- La tasación de la vivienda (si no la asume el banco).

- Las cuotas de los seguros (si estos forman parte de las condiciones de la hipoteca).

Además, todos los bancos están obligados a mostrar este indicador en cualquiera de sus productos hipotecarios, para que así puedas comparar costes y elegir la opción que más te interese.

👉Diferencia entre TIN y TAE en una hipoteca

La diferencia entre TAE y TIN va más allá de las siglas. Las 2 diferencias fundamentales son:

- La forma en la que se calculan.

- La información que da cada una de ellas sobre la hipoteca.

Vamos a ver cada una.

✔ Diferencias en la fórmula del cálculo

La principal diferencia TAE TIN reside en la forma de calcularlas y, por tanto, en la forma en la que afectan al pago de tu hipoteca.

Como te decía antes, la TIN depende del Euribor y de un diferencial que aplica cada banco (no hay uno fijo), y la TAE depende de gastos y comisiones, y también de la propia TIN.

Estas diferencias en la forma de calculo significan que:

- La TIN: se obtiene en función del diferencial que quiera aplicar el banco, y no puede variar ya que al final se trata del interés que vas a pagar por la hipoteca.

- La TAE: calcular la TAE de una hipoteca es un proceso mucho más complicado y en el que intervienen muchos factores, y es mucho más certera a la hora de tener una visión clara de cuánto va a costar una hipoteca realmente.

Vamos a ver ahora qué nos indica cada uno de estos términos.

✔ ¿Qué nos indica el TIN y la TAE?

Como ya hemos visto, el TIN y la TAE son conceptos que nos informan de cosas diferentes.

Por ejemplo, el TIN no es más que un valor informativo que indica cuáles son los intereses que hay que pagar por pedir una hipoteca.

¿Por qué es útil este indicador?

Porque a los clientes les gusta saber el valor del TIN, ya que eso da una idea de cuánto dinero tiene que entregar al banco todos los meses, lo cual es útil para planificar gastos domésticos.

La TAE, en cambio, muestra el coste real y total que tiene la hipoteca. Por tanto este es el valor que debes conocer para comparar hipotecas de distintos bancos.

Esto es lo más importante que has de saber saber sobre el TIN, la TAE y las diferencias entre ambos en lo que se refiere a las hipotecas.

En todo caso, ten en cuenta que TIN y TAE no solo se aplican en las hipotecas, sino también en muchos otros productos financieros. Así que lo que has aprendido aquí te sirve para otros productos que necesites contratar. 😉

👉 Consejos para la comparación de hipotecas teniendo en cuenta los valores de TIN y TAE

Ya conoces lo que significan las siglas TIN y TAE y sus diferencias, por lo que es hora de pasar a la práctica.

Muchos bancos tienen una calculadora TAE TIN para comparar, pero no es algo que sea muy extendido. Por eso, vamos a hacer una comparativa de ejemplo para que sepas qué debes tener en cuenta.

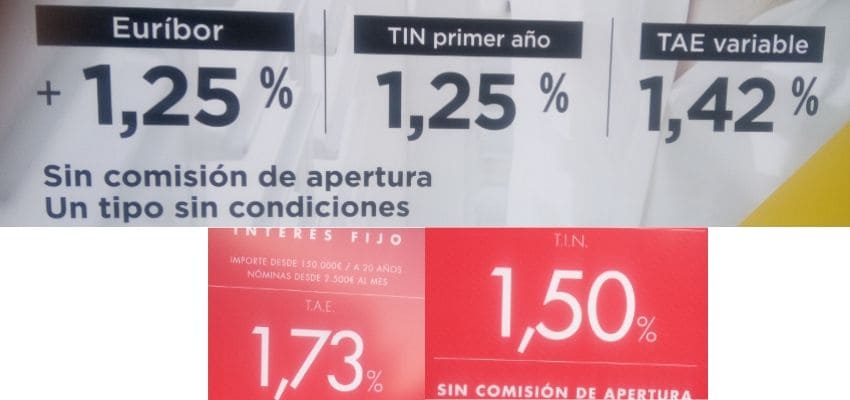

En la imagen que ves bajo estas líneas tenemos los valores reales de TIN (interés efectivo) y TAE de 2 bancos que ofertan hipotecas:

Los datos de arriba, los del fondo blanco, corresponden a un banco y los datos en fondo rojo corresponden a otro distinto.

En uno de los casos tenemos una TAE de 1,42%, y en el otro de 1,73%.

Como el valor de la TAE es lo que determina el coste total de la hipoteca, a primera vista parece que el banco de la parte superior de la imagen es más interesante. Tiene una TAE inferior, parece que la hipoteca va a costar menos, ¿verdad?

Bien, esto no todo es tan sencillo. Si lo fuera, todos nos iríamos al banco donde la TAE fuese la más baja de todas y arreglado. 😉

¿Qué ocurre en este ejemplo? Que una de las hipotecas es a interés fijo y la otra es a interés variable, entonces ya no es tan fácil ver cuál conviene más mirando solo el valor de la TAE.

En una hipoteca a interés fijo sabes que todos los meses vas a pagar la misma cuota. Cuando el interés es variable, en cambio, la cuota mensual variará cada 6 meses o anualmente.

Si miras la imagen de nuevo, tenemos la de interés variable que nos da el dato TIN del primer año. Una vez que pase ese primer año, los valores de TIN y TAE variarán, y así todos los años.

La comparación de hipotecas a interés fijo con hipotecas a interés variable va más allá del valor de la TAE. De hecho puede ser que aunque veamos una TAE más baja que en una hipoteca a interés fijo, se acabe pagando más en la de interés variable.

Eso sí, ten en cuenta que para realizar esta comparación, las hipotecas que compares tienen que ser todas a interés fijo o todas a interés variable, si no la comparativa no servirá de nada.

Esperamos haber resuelto todas las dudas sobre qué es el tin y el tae en una hipoteca.

Además, si quieres saber cómo se puede pagar la hipoteca antes de tiempo entra aquí.

👉 Reserva tu sesión gratuita de planificación financiera

Y es que las explicaciones que dan los bancos suelen ser bastante liosas para las personas que no están acostumbradas a los productos financieros.

Por eso, si necesitas pedir una hipoteca pero no te aclaras con tantas condiciones y porcentajes, puedes preguntarnos todas tus dudas. Estamos aquí para ayudarte. 😉

Reserva una Sesión Gratuita de Planificación Financiera y te orientaremos acerca de la hipoteca que mejor se adapta a tus circunstancias.

Tan solo tienes que reservar tu cita en el calendario que ves aquí debajo. Elige una fecha, escribe tus datos y nos vemos en breve 😉

Hasta aquí este artículo sobre qué diferencias hay entre TIN y TAE en un préstamo hipotecario.